Učno podjetje UP Gaga-bicikl, d.o.o. prejme račun dobavitelja K-NET, d.o.o. iz Kamnika.

|

POSREDNO KNJIŽENJE (DOBAVITELJI) DVOSTAVNO KNJIGOVODSTVO IZHODIŠČNA STRAN |

POSLOVNI DOGODEK

Učno podjetje UP Gaga-bicikl, d.o.o. prejme račun dobavitelja K-NET, d.o.o. iz

Kamnika.

OBDELAVA PODATKOV Z RAČUNOVODSKIM

PROGRAMOM SAOP

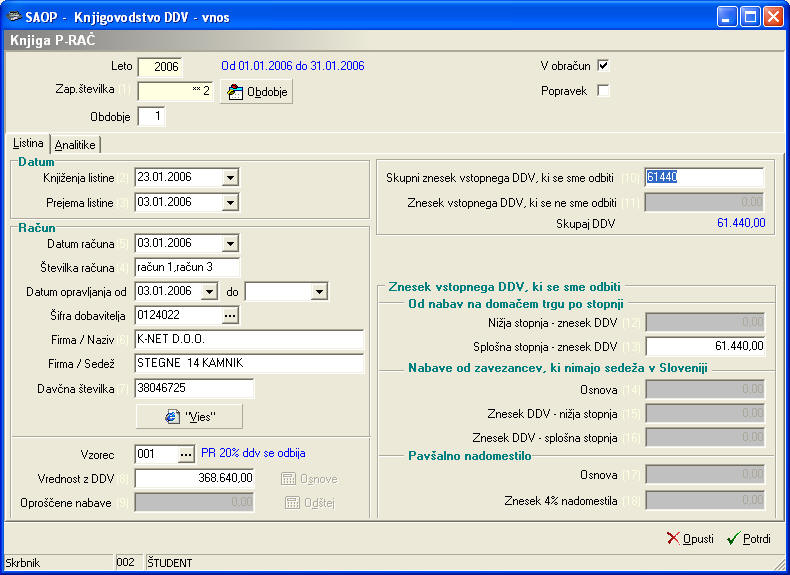

V programu je treba najprej nastaviti davčne knjige. Gremo v

Knjigovodstvo, Davek na dodano vrednost, Šifranti, Obdobja, kjer nastavimo Leto

2006 in Potrditev. Sedaj lahko izpolnujemo davčno knjigo - prejeti in izdani

računi.

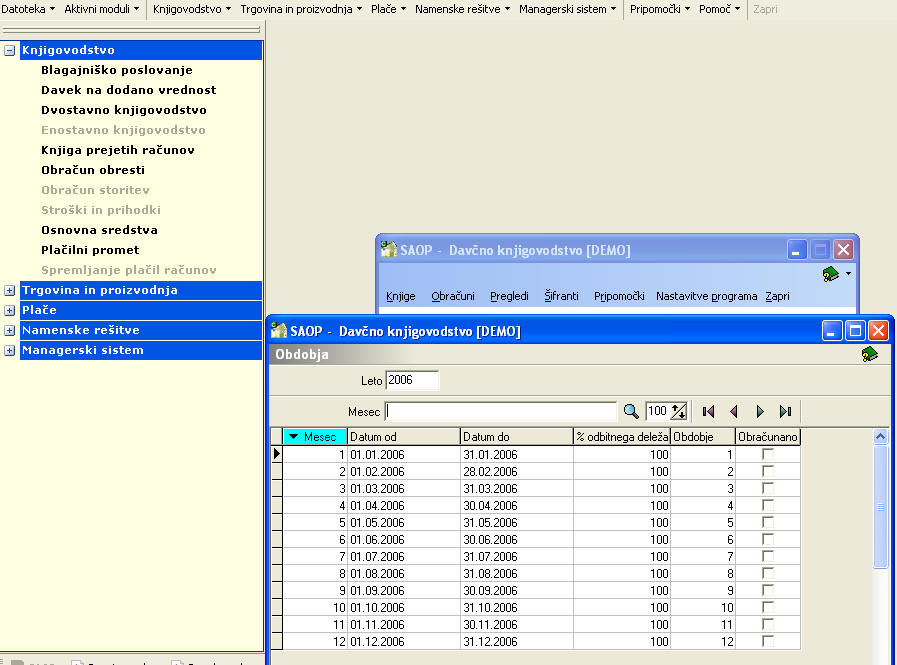

Preveriti moramo tudi obdobja v Knjigovodstvo, Dvostavno Knjigovodstvo,

Šifranti, Šifranti DK, Obdobja.

Pravilno je treba nastaviti spodnje okno npr. če želimo knjižiti prejeti račun v

mesecu februarju 2006. Kot vidimo spodaj moramo pravilno nastaviti Datum spodnje

meje 01. 02. 2006 in Datum zgornje meje 28. 02. 2006. Za pravilno delovanje

programa so potrebne še druge nastavitve,

za ogled kliknite tu.

Imamo dve vrsti knjiženja:

posredno

in neposredno.

Pri posrednem knjiženju lahko popravljamo, ugotavljamo pravilnost vnosa in nato

dokončno poknjižimo. Pri neposrednem knjiženju direktno knjižimo v glavno knjigo

in popravljanje ni možno.

V učnem podjetju bomo uporabljali Posredno knjiženje, ki ga odpremo na Dvostavno

knjigovodstvo, Posredno knjiženje.

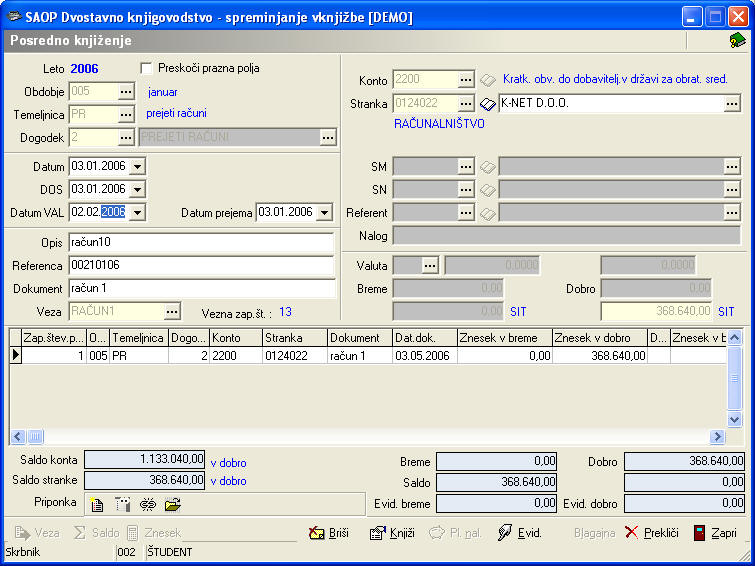

Nastavimo

Obdobje:

05,

Temeljnica:

prejeti računi (IR),

Dogodek

2 (PREJETI RAČUNI). Ostali podatki:

Datum izdaje

računa,

DOS

= datum dobave blaga ali datum opravljanja storitve,

Datum VAL

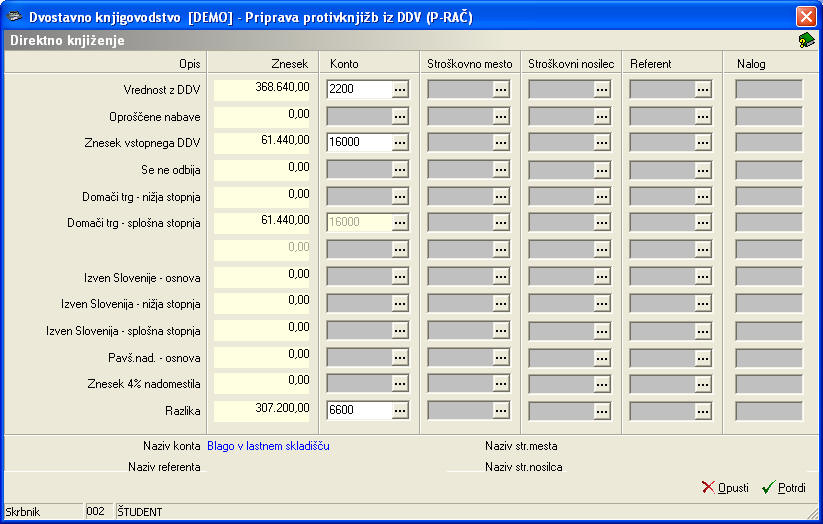

(datum valutacije-dospetje računa za stranko). Konto

Dobavitelji

je 2200 (kontni načrt 220, vendar ima SAOP 4 mestne (analitične) konte).

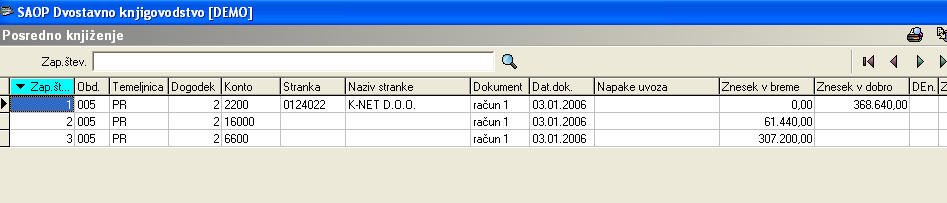

Znesek

dobavitelji

(2200) knjižimo v dobro,

Terjatve za

DDV (16000) v

breme in

Zaloge trgovskega blaga

(6600) v breme. Po pritiskih na enter se nam odpre davčna knjiga-prejeti računi.

Leto, Odbobje se nam pokaže avtomatsko (obdobje popravimo na 5). Vzorec izberemo

prejeti računi 20% ddv se odbija, Vrednost z

DDV 368.640 SIT. Po pritisku Enter program izračuna 20% DDV. Po pritisku na

Potrditev odpremo spodnje okno.

V to okno vpišemo številke kontov Vrednost z DDV 2200, Znesek vstopnega DDV

1600 in Razlika 6600 in Potrdi.

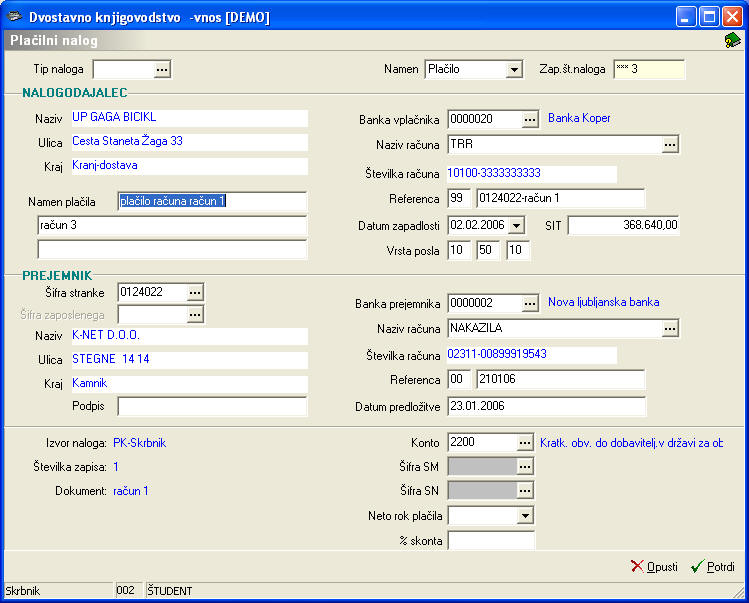

Pokaže se nam plačilni nalog in Potrdi.

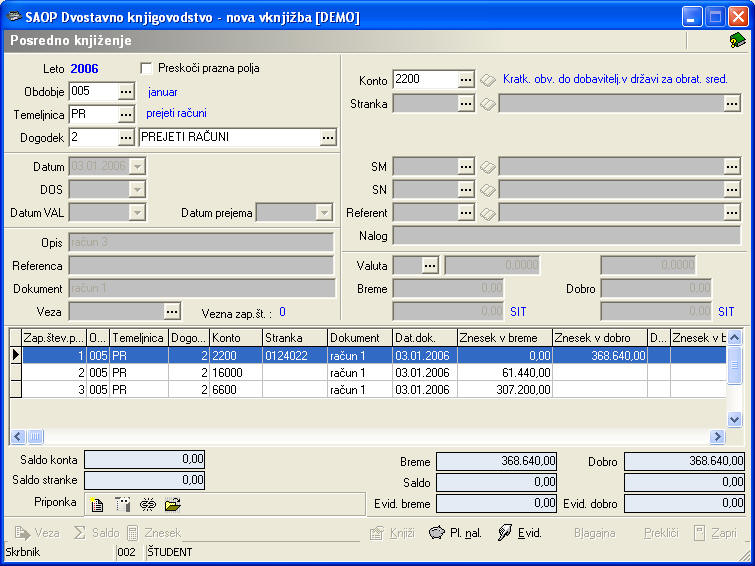

Pokaže se nam usklajena temeljnica, ki jo zapremo.

Pokaže se posredno knjiženje z možnostjo knjiženja v glavno knjigo

.

.